Una banca di territorio deve fare due cose essenziali: ascoltare le voci degli imprenditori e dei cittadini, e reagire velocemente, proponendo soluzioni efficaci e flessibili. Abbiamo chiesto al professor Mauro Masi – Presidente Banca del Fucino – come la nota banca romana, il cui forte legame con la nostra regione è testimoniato chiaramente nel nome stesso dell’istituzione, abbia affrontato questo periodo di forte cambiamento, quali sono stati i risultati ottenuti e con che prospettive si affacciano a questo periodo post-pandemico in cui imprese e cittadini avranno ancora di più bisogno di sostegno.

Una banca di territorio deve fare due cose essenziali: ascoltare le voci degli imprenditori e dei cittadini, e reagire velocemente, proponendo soluzioni efficaci e flessibili. Abbiamo chiesto al professor Mauro Masi – Presidente Banca del Fucino – come la nota banca romana, il cui forte legame con la nostra regione è testimoniato chiaramente nel nome stesso dell’istituzione, abbia affrontato questo periodo di forte cambiamento, quali sono stati i risultati ottenuti e con che prospettive si affacciano a questo periodo post-pandemico in cui imprese e cittadini avranno ancora di più bisogno di sostegno.

D – Oggi si cerca di agevolare il più possibile l’accesso i servizi da parte della banca per i clienti. App, sportelli veloci e corsie preferenziali. In che modo vi siete organizzati?

“La pandemia ha creato difficoltà inedite nel rapporto tra le banche e i loro clienti, anche se gli istituti bancari – a differenza della gran parte delle imprese – non hanno in verità mai chiuso. Si è però dovuto passare, per motivi di sicurezza, a ricevere per appuntamento: gli ingressi sono stati contingentati nel rispetto delle norme Covid tramite appuntamenti (via telefono o per posta elettronica). In ogni caso è stato sempre garantito il presidio ed il riscontro ai nostri clienti”.

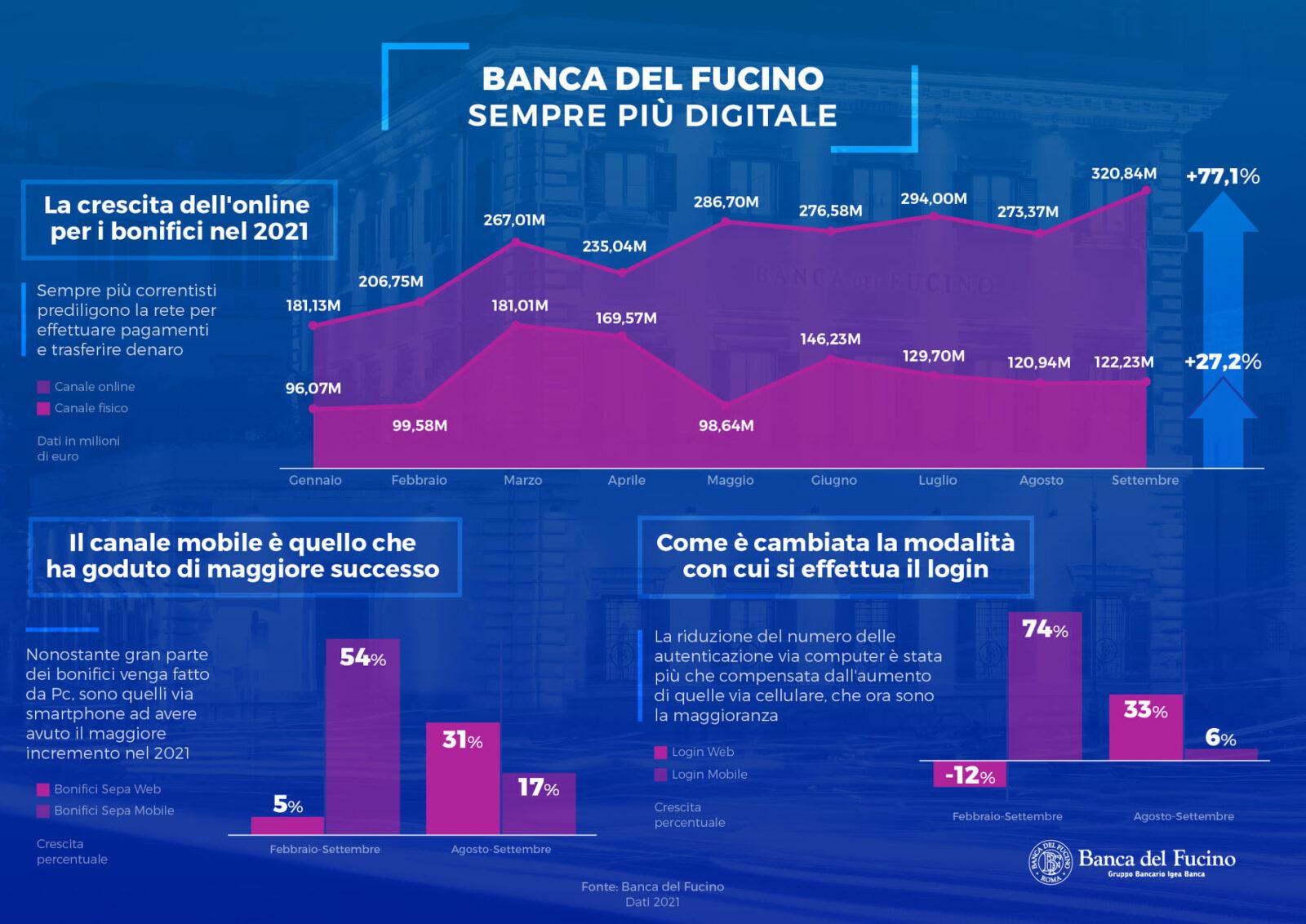

Come Banca del Fucino abbiamo però deciso di affrontare il problema anche in un altro modo: facendo uso delle tecnologie digitali. Nel marzo 2021 abbiamo lanciato la nuova app di home banking, che consente di effettuare online (da computer e da smartphone) gran parte delle operazioni di sportello (pagamento di bonifici, F24), ma anche attività di trading online. I risultati sono stati impressionanti.

Oggi, a poco più di 6 mesi dal lancio, i volumi delle operazioni effettuate online (soprattutto da mobile) sono tre volte quelli delle operazioni effettuate in filiale.

A inizio novembre abbiamo attivato anche il portale di vendita a distanza Remote Selling per l’acquisto dei prodotti bancari online, totalmente dematerializzato, integrato del certificato di firma elettronica e con conservazione digitale della documentazione. A fine anno faremo un ulteriore passo avanti, con il nuovo sistema di open banking, che consentirà di aggregare sulla nostra app tutti i conti detenuti dalla clientela anche presso altre banche e operatori, di vedere la consistenza dei conti in tempo reale, disporre pagamenti e bonifici dal conto prescelto, e così via. Saremo tra le poche banche italiane in grado di offrire questo strumento alla propria clientela”.

D – Un sistema capillare di sportelli riesce a dare all’utente la possibilità di accedere in modo pratico e veloce ai servizi della banca. In che modo si traduce il binomio banca – territorio nella vostra filosofia aziendale?

“Per noi il binomio banca-territorio è qualcosa di più della praticità e rapidità di accesso ai servizi bancari. In effetti le nuove tecnologie, e come ricordavo lo abbiamo sperimentato direttamente, consentono, quantomeno in relazione alle operazioni più ordinarie e meno sofisticate, la possibilità di operare online da remoto in un modo che dal punto di vista della rapidità è imbattibile. Ma al tempo stesso liberano risorse per le attività a contenuto qualitativo più elevato, che sono quelle in cui si esprime il rapporto col territorio.

Il binomio banca-territorio infatti è sinonimo di contatto diretto. Il contatto diretto è insostituibile in tutti i casi in cui occorre consulenza finanziaria su misura e occorrono soluzioni personalizzate ai problemi finanziari delle famiglie e delle imprese. Qui non sono possibili soluzioni preconfezionate, “algoritmiche”.

Ed è proprio in questo che la banca vicina al territorio è imbattibile. Perché conosce la sua clientela, conosce le condizioni (e le potenzialità) economiche del territorio in cui opera, e conseguentemente sa proporre quella che spesso è l’unica soluzione valida ai problemi che le vengono sottoposti.

Sottolineo che spesso la cosa più importante è proprio sapere ascoltare e sapere consigliare. Questo non è importante soltanto per quanto riguarda il credito. Un suggerimento su come ottimizzare la struttura finanziaria di un’impresa, per società di piccole dimensioni, che non possono disporre internamente di uffici legali e dipartimenti finanza, è non di rado più importante della stessa concessione del credito“.

D – La vostra banca ha una lunga tradizione per quanto riguarda il legame con i territori (nello specifico con l’Abruzzo). Come si distingue rispetto ad altri istituti e quali sono le peculiarità in questo ambito della Banca del Fucino?

“Tra due anni la Banca del Fucino compirà 100 anni. Il nostro radicamento territoriale non è molto esteso da un punto di vista geografico (siamo presenti soprattutto in Abruzzo e nel Lazio), ma dove siamo presenti è molto profondo. La nostra banca ha vissuto e accompagnato le trasformazioni economiche e sociali che si sono susseguite in Abruzzo in poco meno di un secolo e che, partendo da una forte prevalenza del settore agricolo, hanno reso l’Abruzzo la regione del Mezzogiorno più industrializzata. E oggi siamo anche tra le poche banche abruzzesi ancora presenti.

Il numero degli istituti bancari si è infatti dimezzato in meno di 20 anni, e anche gli sportelli sono fortemente diminuiti: ne sono stati chiusi 163 (poco meno di un quarto del totale) tra il 2007 e il 2019. L’emorragia non si è arrestata neppure lo scorso anno, che ha visto al contrario la chiusura di altri 30 sportelli“.

Noi non solo non intendiamo ridurre la nostra presenza in Abruzzo, ma l’abbiamo rafforzata negli ultimi due anni con l’innesto di nuovi funzionari. Abbiamo attualmente 8 sportelli in Abruzzo (7 in provincia dell’Aquila e 1 in provincia di Pescara). Oltre a questi sportelli, abbiamo da ultimo attivato la presenza fisica con Area Self in alcuni Comuni (Campo Felice e prossimamente Teramo) e stiamo valutando ulteriori sviluppi in Regione.

D – Che risultati avete ottenuto in quest’ultimo anno?

“Crediamo che il nostro essere banca del territorio derivi non dalla capillarità della presenza fisica, ma dalla presenza umana e professionale. I nostri gestori sono quotidianamente impegnati nel portare la Banca presso le aziende e famiglie. In questo contesto è molto importante il rapporto di collaborazione che abbiamo stabilito con le strutture confederali di categoria (Confcommercio, CCIAA, Confesercenti, ecc.), oltreché con diversi Confidi. Questo rapporto ci consente di fare un gioco di squadra a mutuo beneficio, in cui è essenziale il ruolo di queste strutture nel realizzare un’analisi che possiamo definire di “primo livello”, nel rappresentare una sorta di “sintonizzatore” nel rapporto banca – cliente.

Credo di poter dire che i numeri di quest’anno ci consentano di guardare con soddisfazione ai risultati del nostro impegno. Come noto, l’Abruzzo ha conosciuto una variazione negativa dell’attività creditizia, tra il 2011 e il 2019, del 33,5%, pari a poco meno di 5 miliardi di euro. Anche nel 2020, che ha visto un rapido incremento del credito a livello nazionale, in Abruzzo soltanto nel mese di settembre si è avuta una inversione del trend negativo degli impieghi, che è proseguita sino ad oggi.

A giugno 2021 la variazione annua dei crediti a imprese e famiglie in Abruzzo evidenziava un +3,6. La nostra Banca evidenzia una dinamica molto superiore: basti pensare che nel solo periodo che va dal 31 dicembre 2020 al 30 giugno 2021 i nostri impieghi sono cresciuti del 17,34% (+33 milioni); al 30 settembre, su cui per ora non sono disponibili dati di sistema, per quanto riguarda la Banca del Fucino abbiamo un’ulteriore crescita (+21,76% rispetto al dicembre 2020, pari a +42 milioni).

Ma, al di là dei numeri, che pure sono importanti, la nostra maggiore soddisfazione consiste nell’aver contribuito alla ripresa dell’economia abruzzese dopo la pandemia. È una storia di cui abbiamo scritto soltanto i primi capitoli. I prossimi saranno legati alla capacità di utilizzare il PNRR quale leva per un rilancio di lungo periodo dell’Abruzzo. Le garantisco che noi faremo la nostra parte per raggiungere questo risultato“.